El Ticket del Autónomo Rural se ha consolidado como una medida eficaz de cara al emprendimiento en zonas rurales, fundamentalmente de mujeres al ser las que más la solicitan y se benefician de ella, así como una herramienta contra la despoblación, como así explicaron en el webinar organizado por la Red Española de Desarrollo Rural (REDR) el gerente de la Red Asturiana de Desarrollo Rural (READER), Juan Antonio Lázaro Menéndez, y el gerente del CEDER Navia Porcía, Germán Campal Fernández.

El conocido como Ticket Rural cuenta con un 85% de viabilidad en cuanto a los proyectos puestos en marcha gracias a él, aunque se trata de una medida de una relativa nueva implantación (creada en 2016), lo que no permite hacer aún un análisis a más largo plazo.

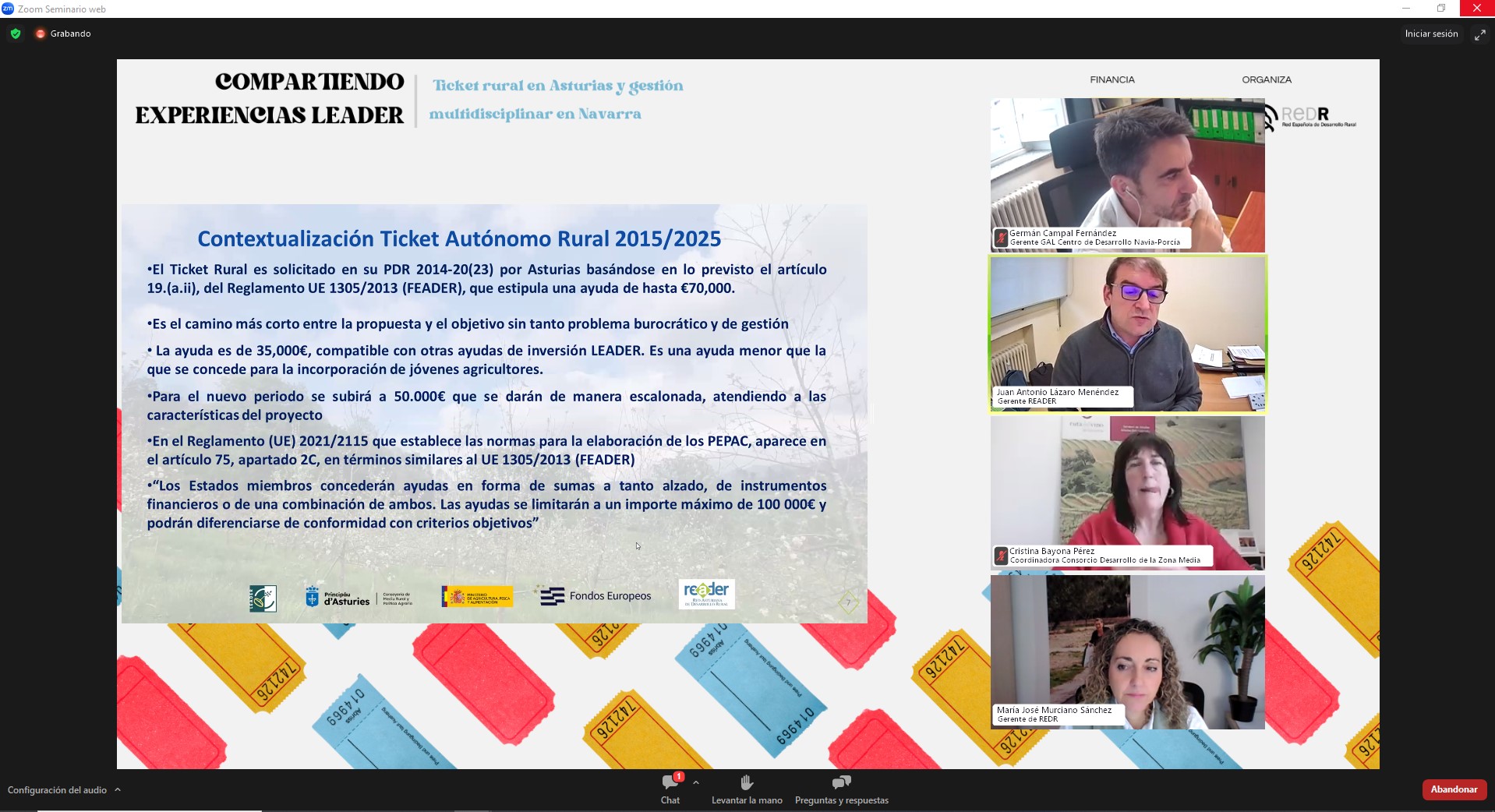

Según explicó el gerente de READER, ésta es una medida que corresponde a costes simplificados basándose en lo previsto en el artículo 19.a.ii. del Reglamento UE 1305/2013, que estipula una ayuda de hasta 70.000 euros. En el caso de Asturias se encuentra en los 35.000 euros, aunque se está estudiando aumentarlo a los 50.000€ pero por tramos también, según explicó el gerente del CEDER Navia Porcía, donde la ayuda parta de un mínimo y se tenga en cuenta aspectos como el sexo, la juventud, el ser actividad estratégico para la comarca…

Aunque Asturias sale en esta convocatoria 2024 con cargo a PDR, en la siguiente, que ya será con PE PAC, se contempla la compatibilidad del ticket rural con la ayuda a activos físicos y los instrumentos financieros que se habilitarán en el nuevo periodo.

Entre los requisitos a cumplir, ahora mismo está dirigida al autoempleo (lo que supone una incompatibilidad con otras actividades, algo que se está estudiando de cara al siguiente periodo como mejora), requiere presentar un plan de empresa viable, llevar tres meses en el paro a fecha de solicitud, y deben haber pasado tres años sin darse de alta en la misma actividad que se solicita. La ayuda se concede en tres anualidades de 10.000, 10.000 y 15.000 euros, con el compromiso de mantener la actividad cinco años. Están dirigidas a actividades no agrarias. Esta medida entra en concurrencia competitiva con el resto de medidas LEADER, por lo que se está estudiando que formen parte de convocatorias diferentes y que no compitan proyectos que nada tienen que ver entre ellos.

Asimismo, Lázaro Menéndez también señaló que se estaba pensando en dar forma a la idea de crear una red de tickets de autónomos, no solo en Asturias, sino a nivel estatal.

Aprendizaje para el PE PAC

Por su parte, Germán Campal centró su intervención en el proceso de mejora, señalando debilidades y oportunidades a tener en cuenta después de este tiempo de rodaje de cara al próximo periodo.

En cuanto a la metodología de cálculo, en su día se llevó a cabo teniendo en cuenta el coste de la actividad mínima, en cuanto al régimen de autónomos y en base al Salario Social Básico, lo que supone un gasto que supera los 37.000 euros, de ahí que se justifique la ayuda en 35.000 euros. Como debilidad, no justifica como variable de cálculo el SSB, sino que debería ser el Salario Mínimo Interprofesional, y debería darse una actualización automática del cálculo de coste, ya que ahora mismo el coste permanece constante durante toda la vigencia de las bases reguladoras, pero no las variables empleadas (en referencia a la SS y el Ingreso Mínimo).

Los 35.000 euros, por debajo del coste actividad, están destinados a la creación de empresas a título individual, con una dedicación exclusiva de cinco años en la actividad prevista en el plan de empresa. Como pegas, que la cuantía es fija para todas las personas beneficiarias, la cuantía viene fijada en las BB.RR., lo que dificulta cualquier modificación, no aplica a otros autónomos de cooperativas y demás, no se define el concepto de dedicación exclusiva y esto ocurre así porque los GAL no participaron en su diseño, que corrió por cuenta de la Autoridad de Gestión. Se pretende, como aprendizaje, modular la cuantía de la ayuda, fijarla en cada convocatoria, ampliar las ayudas a otros autónomos, permitir el desarrollo de otras actividades empresariales no contempladas en el plan de empresa, y participar en el diseño de la medida por parte de los GAL. El objetivo fundamental es favorecer un emprendimiento real, siendo flexibles.

En esta misma línea de la flexibilidad se está trabajando para la parte de los requisitos, exigiendo la actividad de desempleo en algún momento posterior a la solicitud de la actividad, dados los tiempos de espera a los que se aboca a la persona solicitante; definir las actividades con un criterio objetivo y claro, por ejemplo utilizando las secciones, agrupaciones o divisiones de la clasificación del IAE; y definir cómo se acredita que la actividad se va a ubicar en el ámbito del GAL.

En este punto, y dado que la práctica ha dejado en evidencia la falta de concreción en algunos puntos, el gerente del CEDER recalcó como aprendizaje que cuando se establece un requisito, hay que definirlo y establecer cómo se llevan a cabo las comprobaciones que haya un mismo criterio para todo el mundo. Es el caso también de las actividades excluidas, fijadas también por la Autoridad de Gestión en las BB.RR. e iguales para todos los GAL, que debería ser según las estrategias cada, así como establecer unos hitos claros de rentabilidad.

En cuanto a la concurrencia competitiva, se estudia establecer una convocatoria exclusiva para el ticket. Entre las debilidades contempladas se encuentra que estas solicitudes quedan sin crédito presupuestario y tienen que denegarse y que puede existir crédito para una anualidad, pero no garantiza las otras, con lo cual puede no llegar a los 35.000 euros.

En el apartado del pago de la ayuda, se valora distribuir los importes en sentido decreciente, recibiendo el mayor importe al principio, que es cuando suele haber más necesidad, y establecer de manera clara que no se trata de ayudas al capital ni ayudas corrientes y se deben imputar como ingresos en el mismo ejercicio en el que se devenguen los gastos que están financiando, ya que se han dado problemas con la Agencia Tributaria que exigen el pago de impuestos por el total de una ayuda que, además, se cobra en diferentes anualidades y no en pago único. Es preciso también fijar claramente qué actividad hay que comprobar para considerar justificada la ayuda. Puso como ejemplo el hecho de pedir licencias de local en el tercer año de actividad, cuando es algo que ya se debería tener desde el inicio.

Y por último, en el apartado de revocación y reintegro, se recogen actualmente como única causa el cese de actividad y no otros incumplimientos, mientras que en los primeros años la viabilidad de la empresa es crítica y no se aplica proporcionalidad en el reintegro. El aprendizaje es que se debería incluir la revocación y el reintegro proporcional por otros incumplimientos, y se debería aplicar proporcionalidad por cese de la actividad durante los primeros años, por ejemplo estableciendo hitos en los años en los que se realizan pagos. Si se alcanzan, se paga la ayuda, en caso negativo, no se paga pero tampoco se exige el reintegro si se mantiene la actividad. En la actualidad las causas de revocación se deben al cese de actividad en los tres primeros años posteriores al alta censal, entonces se debe devolver la totalidad de la ayuda; si el cese es en los dos últimos, se devuelve una parte proporcional al tiempo transcurrido desde la última anualidad.

Consulta las presentaciones de:

Fuente: Red Asturiana de Desarrollo Rural